Inhaltsverzeichnis

Die Rennwettsteuer von 5,3 Prozent ist die Zahl, die jeder Pferdewetter in Deutschland kennen sollte und die fast niemand wirklich versteht. Sie steht auf jeder Quittung, sie ist in jeder Auszahlung enthalten, und sie folgt einer gesetzlichen Logik, die im breiten Glücksspielrecht eine Sonderstellung hat. Wer mit dieser Steuer nicht vertraut ist, missversteht regelmäßig, warum Pferdewetten-Auszahlungen knapper ausfallen als die Eventualquote suggeriert hatte.

Als Pferdewetten-Analyst halte ich die Rennwettsteuer für die wichtigste Einzelkennzahl im deutschen Wettrecht. Sie ist niedriger als die meisten anderen Glücksspielsteuern, sie hat eine eigene gesetzliche Grundlage, und sie speist gleichzeitig die Bundesländer und indirekt — über die Veranstaltermargen — den deutschen Galopprennsport. Diese Mischfunktion macht sie zu einem Konstrukt mit politischer und wirtschaftlicher Bedeutung weit über die einzelne Wettquittung hinaus.

Dieser Text klärt, was § 10 RennwLottG genau sagt, wer die Steuer tatsächlich trägt, wie die Berechnung im Einzelfall funktioniert und welche Reformdebatte um die Höhe der Steuer geführt wird.

Was § 10 RennwLottG genau sagt

Im Frühjahr 2024 saß ich mit einem Steuerberater zusammen, der mir die Rennwettsteuer für eine Branchenveröffentlichung erklären sollte. Sein erster Satz: „Die Steuer ist einfach, das Steuersubjekt ist kompliziert.“ Genau dieser Spagat ist der Schlüssel zum Verständnis.

Das Rennwett- und Lotteriegesetz, abgekürzt RennwLottG, regelt seit über hundert Jahren die steuerliche Behandlung von Wetten auf Pferderennen und Lotterien in Deutschland. Der § 10 dieses Gesetzes legt die Höhe der Rennwettsteuer fest: 5,3 Prozent der Bemessungsgrundlage, also des geleisteten Wetteinsatzes abzüglich der Steuer selbst.

Dieser Satz ist mathematisch elegant, aber praktisch verwirrend. Er bedeutet, dass die Steuer auf den Bruttoeinsatz minus Steuer berechnet wird — eine Konstruktion, die sich erst in der Berechnung auflöst. Wer 100 Euro setzt, zahlt nicht 5,30 Euro Steuer, sondern 5,03 Euro — weil die 5,3 Prozent auf den Nettoeinsatz von 94,97 Euro gerechnet werden, nicht auf die vollen 100 Euro.

Die gesetzliche Grundlage ist seit Jahrzehnten stabil. Die letzte größere Anpassung stammt aus 2012, als die Steuer von zuvor 16,67 Prozent auf den heutigen Satz reduziert wurde — eine Reform, die den deutschen Pferderennsport wirtschaftlich stabilisieren sollte. Bis dahin galt der Satz als zu hoch, weil er die Auszahlungsquoten unter international konkurrenzfähige Niveaus drückte.

Das Gesetz unterscheidet zwischen Totalisator-Wetten und Buchmacher-Wetten. Beide Wettformen unterliegen der Rennwettsteuer, aber die Bemessungsgrundlage und die Steuerschuldnerschaft sind unterschiedlich geregelt. Bei der Totalisator-Wette ist der Veranstalter Steuerschuldner — typischerweise der Rennverein oder dessen beauftragter Wettannahme-Betrieb. Bei der Buchmacher-Wette ist es der Buchmacher selbst.

Eine wichtige Abgrenzung: Die Rennwettsteuer ist nicht identisch mit der allgemeinen Sportwettensteuer. Beide haben den gleichen Satz von 5,3 Prozent (seit der Erhöhung der Sportwettensteuer auf diesen Satz), aber sie folgen unterschiedlichen gesetzlichen Grundlagen und betreffen unterschiedliche Wett-Märkte. Pferdewetten sind im RennwLottG geregelt, allgemeine Sportwetten im Glücksspielstaatsvertrag und im Rennwett- und Lotteriegesetz.

Wer die Steuer tatsächlich trägt

Steuerschuldner ist nach § 10 RennwLottG der Wettveranstalter — also der Rennverein oder der Buchmacher. Der Wetter selbst ist nicht direkter Steuerschuldner. Aber das ist nur die formale Sicht. Wirtschaftlich trägt der Wetter die Steuer, weil sie aus dem Wetteinsatz vor der Pool-Berechnung abgezogen wird. Der Wetter zahlt also faktisch die Steuer mit jedem Euro, den er einsetzt — auch wenn die Steuerschuld formal beim Veranstalter liegt.

Diese Konstruktion hat einen praktischen Effekt: Der Wetter sieht die Steuer nicht direkt auf seiner Quittung als Abzug. Sie ist im System bereits eingerechnet, bevor die Eventualquote berechnet wird. Wer eine Quote von 4,0 sieht, sieht eine bereits steuer-bereinigte Quote.

Das Gesamtaufkommen aus dem Rennwett- und Lotteriegesetz lag 2023 bei 2,471 Mrd. Euro — diese Summe umfasst allerdings nicht nur die reine Rennwettsteuer auf Pferdewetten, sondern das gesamte Aufkommen aus Lotterien und Sportwetten, die unter dieses Gesetz fallen. Der spezifische Anteil der Pferdewetten-Steuer am Gesamtaufkommen ist deutlich kleiner, weil das Wettvolumen auf Pferderennen — etwa 30 Mio. Euro pro Jahr im Galoppsport — neben den Milliardenumsätzen aus Lotterien und Sportwetten klein wirkt.

Eine wichtige Konsequenz: Die Rennwettsteuer fließt vollständig an die Bundesländer. Sie ist eine Landessteuer, keine Bundessteuer. Diese föderale Struktur erklärt, warum die politische Debatte um die Steuerhöhe oft auf Länderebene geführt wird — und warum Reformen schwer durchzusetzen sind, weil 16 Bundesländer zustimmen müssen.

Die internationale Vergleichbarkeit der Steuerhöhe ist eingeschränkt. In Großbritannien existiert eine vergleichbare Levy, die rund 1,5 Prozent des Wetteinsatzes beträgt — deutlich niedriger als der deutsche Satz. Im französischen PMU-System fließt ein höherer Anteil zurück in den Sport, allerdings über andere steuerliche Konstruktionen. Der deutsche Satz von 5,3 Prozent liegt im europäischen Mittelfeld, ist aber höher als im britischen Wettbewerbsumfeld — was Diskussionen um die Wettbewerbsfähigkeit des deutschen Marktes immer wieder auslöst.

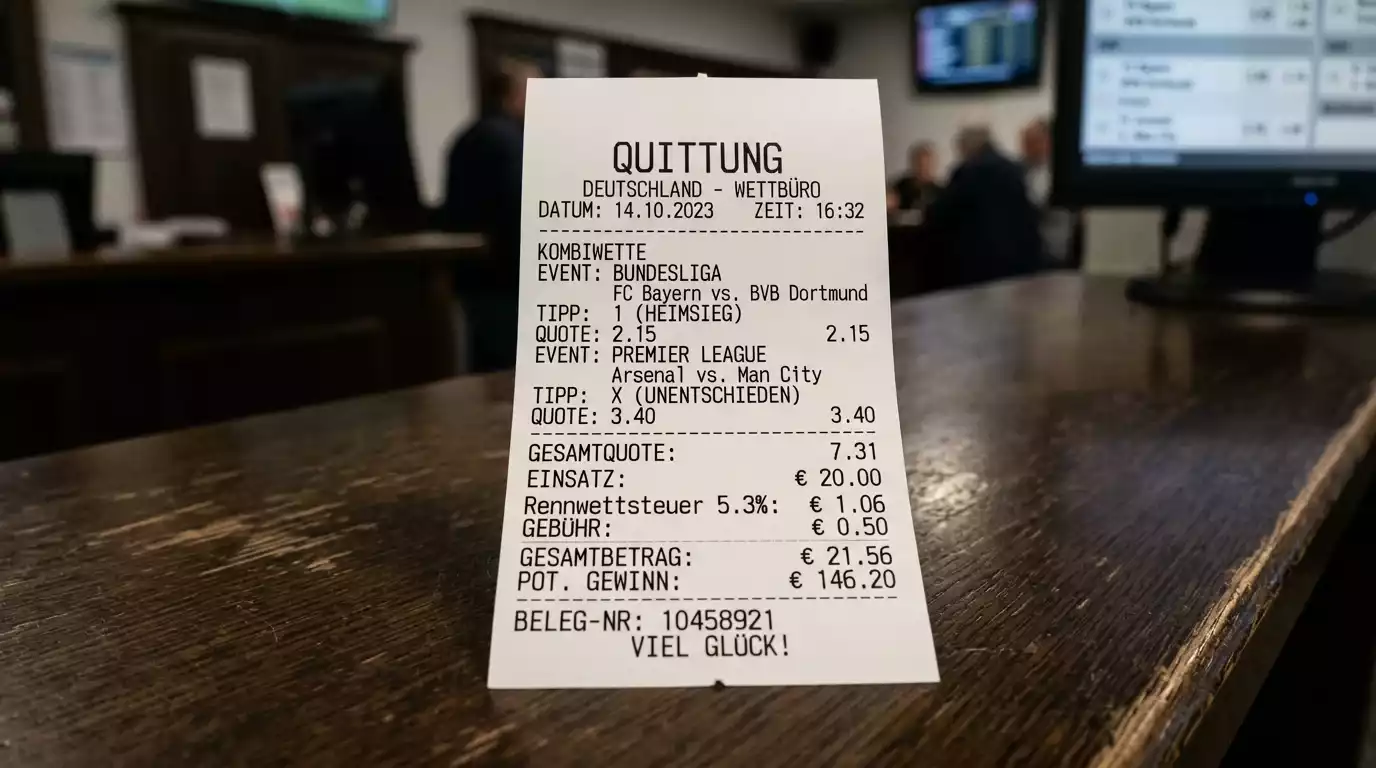

Rechnung: 100 € Einsatz minus 5,3 % Steuer

Konkret: Sie setzen 100 Euro auf eine Siegwette. Was passiert mit den 100 Euro?

Schritt eins: die Steuer-Berechnung. Die 5,3 Prozent werden auf die Bemessungsgrundlage gerechnet — also auf den Einsatz minus Steuer. Mathematisch lässt sich das so formulieren: Steuer = Bruttoeinsatz × 5,3 / 105,3. Bei 100 Euro Bruttoeinsatz ergibt das 100 × 0,0503 = 5,03 Euro Steuer. Übrig bleibt ein Nettoeinsatz von 94,97 Euro, der in den Pool fließt.

Schritt zwei: der Pool-Beitrag. Diese 94,97 Euro werden Teil des Sieg-, Platz-, Zweier- oder einer anderen Pool-Kategorie, je nachdem, welche Wettart Sie gewählt haben. Vor der eigentlichen Pool-Verteilung kommt allerdings noch eine Veranstaltermarge hinzu — typischerweise 12 bis 18 Prozent, abhängig von Bahn und Wettart.

Schritt drei: die mögliche Auszahlung. Wenn Ihre Wette gewinnt, erhalten Sie eine Auszahlung, die sich aus dem Pool minus Steuer minus Marge berechnet. Bei einer Endquote von 5,0 auf einen 100-Euro-Einsatz erhalten Sie 500 Euro brutto — die Steuer ist da bereits abgezogen, weil sie schon zu Beginn aus dem Pool entnommen wurde.

Wichtig zu verstehen: Die Steuer fällt unabhängig vom Ausgang der Wette an. Auch wer verliert, hat über die abgezogene Steuer einen Beitrag zur Landeskasse geleistet. Über alle Wetter und alle Wetten hinweg ergibt sich daraus die jährliche Gesamtsteuersumme — eine substanzielle Einnahmequelle der Bundesländer.

Eine zweite Beispielrechnung: Sie setzen 50 Euro auf eine Box-Zweierwette mit drei Pferden. Sechs Kombinationen, jede mit einem Anteil von rund 8,33 Euro Bruttoeinsatz. Pro Kombination werden 0,42 Euro Steuer abgezogen — insgesamt 2,52 Euro Steuer auf die 50 Euro Gesamteinsatz. Die verbleibenden 47,48 Euro fließen in den Zweier-Pool, weiter reduziert um die Veranstaltermarge.

Reformdiskussion: zu hoch, zu niedrig?

Die Rennwettsteuer ist seit Jahren Gegenstand einer Reformdebatte, die zwei gegensätzliche Argumente kennt. Auf der einen Seite stehen Stimmen, die den Satz für zu hoch halten — vor allem aus dem Galopp-Veranstalterverband und aus der Pferdewetten-Industrie. Ihr Argument: Der deutsche Wettmarkt ist gegenüber unregulierten Anbietern aus dem Ausland nicht wettbewerbsfähig, was Wetter in den Schwarzmarkt drängt.

Auf der anderen Seite stehen Stimmen, die den Satz für angemessen oder eher zu niedrig halten — vor allem aus suchtpolitischen und finanzpolitischen Erwägungen. Ihr Argument: Eine Senkung würde die staatlichen Einnahmen reduzieren und gleichzeitig die Wettattraktivität erhöhen, was Suchtrisiken verstärken könnte.

Mathias Dahms, Präsident des Deutschen Sportwettenverbandes, hat die Position der Branche so formuliert: „Der beste Schutz vor dem Schwarzmarkt ist ein attraktives, legales Angebot. Dazu gehören mehr zulässige Wettarten, mehr Live-Wetten und eine realitätsnahe Ausgestaltung der Regulierung.“ Diese Argumentation läuft darauf hinaus, dass eine zu hohe steuerliche und regulatorische Belastung Wetter aus dem legalen Markt herausdrängt — mit den bekannten Folgen für Verbraucherschutz und Steueraufkommen.

Die politische Realität ist komplex. Eine Senkung der Rennwettsteuer wäre eine Steuersenkung, die dem föderalen Konsens unterliegt und gegen den allgemeinen Trend zu höheren Glücksspielsteuern läuft. Eine Erhöhung wäre ebenfalls schwer durchzusetzen, weil sie die ohnehin geschwächte Pferdewetten-Industrie weiter belasten würde.

Im Kontext des für Frühjahr 2026 erwarteten 2. Glücksspieländerungsstaatsvertrags wird die Rennwettsteuer voraussichtlich nicht direkt verändert. Die Reform konzentriert sich auf andere Aspekte — Schwarzmarkt-Bekämpfung, Spielerschutz, technische Anforderungen an Anbieter. Die strukturelle Steuerhöhe bleibt vorerst unverändert.

Wer den rechtlichen Rahmen der Pferdewetten in Deutschland insgesamt kennenlernen möchte, findet die vertiefte Darstellung im rechtlichen Rahmen mit allen Gesetzen und Verordnungen.

Unterscheidet sich die Rennwettsteuer von der Sportwettensteuer?

Beide haben mittlerweile den gleichen Steuersatz von 5,3 Prozent, aber sie folgen unterschiedlichen gesetzlichen Grundlagen. Die Rennwettsteuer ist im Rennwett- und Lotteriegesetz geregelt und gilt für Wetten auf Pferderennen. Die Sportwettensteuer wurde mit dem Glücksspielstaatsvertrag 2021 angepasst und gilt für Wetten auf andere Sportarten. Steuerschuldner und Bemessungsgrundlage sind in beiden Fällen ähnlich, aber die regulatorische Aufsicht ist unterschiedlich — Pferdewetten unterliegen teilweise spezialisierten Erlaubnisverfahren, während Sportwetten primär unter die GGL-Konzessionierung fallen.

Muss ich Pferdewetten-Gewinne zusätzlich als Einkommen versteuern?

Privater Spielgewinn aus Pferdewetten unterliegt in Deutschland nicht der Einkommensteuer — er ist als steuerfrei behandelt, weil die Rennwettsteuer bereits an der Quelle abgeführt wurde. Diese Doppel-Besteuerung wäre wirtschaftlich nicht tragbar. Anders verhält es sich, wenn das Wetten gewerblich oder berufsmäßig ausgeübt wird — dann können Gewinne unter bestimmten Voraussetzungen einkommensteuerpflichtig werden, was aber für die große Mehrheit der Privatwetter irrelevant ist. Im Zweifel sollte ein Steuerberater konsultiert werden, weil die Abgrenzung zwischen privatem und gewerblichem Wetten im Einzelfall komplex sein kann.